China pós covid alerta ao agronegócio brasileiro

Esse texto, China pós covid alerta ao agronegócio brasileiro, foi produzido pelo pesquisador da Embrapa Dr. Mario Alves Seixas da Secretaria de Inteligência e Relações Estratégicas em junho de 2020. Apesar de ter cido publicado no ano passado, o texto faz uma análise muito apurada e por isso mesmo ainda continua muito atual. Vale a pena a leitura e o compartilhamento dessa brilhante análise.

Se deseja saber mais sobre a china. veja também os seguintes textos: Economia da China poderá afetar seriamente o Brasil

SÉRIE DIÁLOGOS ESTRATÉGICOS (NT33)

1. RESUMO EXECUTIVO

Mario Alves Seixas, PhD

A Secretaria de Inteligência e Relações Estratégicas (Sire) disponibiliza a 33ª Nota Técnica da Série Diálogos Estratégicos-Mercados Internacionais, analisando a percepção de instituições internacionais quanto as estratégias em estudo, por parte do Governo chinês, para aprimorar a segurança alimentar da China, diante da possibilidade de uma segunda onda da pandemia da COVID-19. O receio relatado está relacionado ao possível fechamento de portos, ou redução no ritmo de embarques de alimentos e insumos, tanto globalmente, quanto internamente na China. Destaques para os setores de grãos e de proteínas animais.

Esta narrativa está fundamentada em recentes dados quantitativos e qualitativos extraídos da Plataforma FitchConnect, pertencente à agência de risco Fitch Rating Inc., relatórios publicados pela RaboResearch, Food & Agribusiness, um departamento do Rabobank, ambas fontes de referência de respeitabilidade internacional.

O impacto da epidemia da COVID-19 na economia chinesa foi considerável. Como resultado, o PIB da China sofreu uma retração de 6,8%, no primeiro trimestre de 2020, representando, comparativamente, a primeira contração anual da economia chinesa, em décadas. Em que pese a China estar, globalmente, bem à frente no controle da situação da COVID-19, com a produção interna se recuperando gradualmente, a mesma se encontra abaixo do potencial de longo prazo. E, mais preocupante, enfrentando a inusitada situação de ter encontrado limitações à produção interna de alimentos, grãos e proteínas animais, principalmente, fragilizando a situação da segurança alimentar de uma população aproximada de 1,4 bilhões de pessoas, em 2020 (RaboResearch, Food & Agribusiness, 2020)1.

Para a China, o final do surto da COVID-19 ainda não está à vista, mas algumas alterações profundas começam a ser analisadas, à medida que o receio de uma segunda onda da pandemia da COVID-19, possa se materializar. Essa possíveis alterações se se materializarem, poderão se constituir em um “novo normal” para o setor do agro chinês. São destaques:

- Diversificar geograficamente a capacidade de produção e processamento: A maioria das empresas chinesas de alimentos se concentra, predominante, na China, em termos de exposição ao mercado. Uma das lições aprendidas com o surto da COVID-19 é que estas necessitam flexibilizar a cadeia de suprimentos e reagir à importância de desenvolver o mercado externo como parte de seu planejamento de contingência e estratégia de diversificação. Muitas multinacionais têm se preocupado com o excesso de dependência na capacidade de fabricação interna no país, forçando-as a considerar a possibilidade estratégica de realocação da capacidade de fabricação para fora da China, para outros mercados emergentes. É provável que essa nova realidade acelere o ritmo da diversificação geográfica em relação à capacidade de fabricação e processamento para mitigar os riscos de exposição a futuras interrupções. É notória a urgência de formular uma nova estratégia em torno de “produzido no exterior para o exterior” e “produzido no exterior para a China”, um dos objetivos da iniciativa “One Belt, One Road”, megaprojeto de infraestrutura que liga 70 países da Ásia, Europa e África (Fitch Solutions, 2019) e (RaboResearch, Food & Agribusiness, 2020)8.

- Repensar o gerenciamento de inventários: O sistema de inventários adotado pela China, alinha a produção à demanda e ajuda a reduzir o desperdício, oferecer mais flexibilidade, aumentar a rotatividade de ativos e, por consequência, melhorar os retornos financeiros. É o modelo conhecido como “just-in-time”. O surto da COVID-19 levou muitas empresas a questionar a vulnerabilidade desse modelo, pois no presente enfrentam diminuição de estoques devido às questões de logística de transportes, atrasos ou interrupções em suas importações de grãos, à medida que países implementam medidas de bloqueio devido à COVID-19. Mais empresas estão começando a revisar seu planejamento de contingência e considerar medidas sensatas ‘just-in-case’ para se preparar para possíveis interrupções na cadeia de suprimentos, em caso de futuros choques imprevistos (RaboResearch, Food & Agribusiness, 2020)8.

- Modernizar a cadeia de suprimentos das indústrias de alimentos: Reflexo da pandemia da COVID-19, evidenciou-se a fragilidade demonstrada pelas indústrias de alimentos face aos bloqueios de rodovias, transportes de insumos e de pessoas e disponibilidade de mão-de-obra, principalmente, colocando em cheque a cadeia atual de suprimentos dessas indústrias. Grandes empresas estão melhor posicionadas para absorver os possíveis aumentos de custos, dadas as vantagens de suas economias de escala e a capacidade de aplicar padrões mais avançados de segurança e saúde, enquanto empresas menores, muitas inviabilizadas pelo longo período de isolamento social e total, provavelmente serão forçadas a sair da ramo, devido às interrupções nas operações e maiores pressões de fluxo de caixa (RaboResearch, Food & Agribusiness, 2020)8.

- Rever as estratégias de desenvolvimento agrícola nacional: Atualmente, estima-se que a produção de grãos da China aumente no biênio 2020/2021, apesar do impacto da epidemia da COVID-19. Desde abril, a atividade econômica, inclusive do agronegócio, está vagarosamente buscando se normalizar, muito embora o bloqueio tenha impactado negativamente a produção, transporte e distribuição de insumos, bem como a disponibilidade de mão-de-obra nas propriedades rurais. As autoridades governamentais agem para evitar uma crise no suprimento de alimentos, incentivando o trabalho agrícola e liberando, emergencialmente, as reservas mantidas pelo Estado para evitar escassez, ou picos de preços. Novas estratégias já estão em fase de aprovação para diminuir a fragilidade da segurança alimentar da China (Fitch Solutions, 2020)1.

Essas profundas alterações, se se materializarem, devem servir de alerta ao setor do agronegócio brasileiro, principal exportador de soja para a China e também importantíssimo fornecedor de proteínas animais para aquele país. Em maio, por exemplo, autoridades chinesas determinaram aos importadores e processadores para acumular estoques de soja, óleo de soja e milho, à medida que o pico da COVID-19 se aproxima de vários países-chave exportadores dessas commodities. O Brasil foi mencionado devido à pandemia em evolução (RaboResearch, Food & Agribusiness, 2020)4.

2. IMPACTOS DA PANDEMIA DA COVID-19 NO AGRONEGÓCIO CHINÊS

O sistema alimentar da China enfrenta sérios desafios em 2020, incluindo o surto da COVID-19, uma série de surtos de doenças e pragas (no setor de suínos, principalmente), bem como as consequências das desavenças comerciais EUA-China. Diferentes setores estão se recuperando em ritmos diferentes, mas o impacto da interrupção no segmento de serviços alimentícios e no varejo de alimentos continuará. A lenta recuperação do segmento de serviços alimentícios e o aumento das vendas no varejo podem dar a outros países um vislumbre do que pode ocorrer depois que o pior da pandemia tiver passado. O surgimento de plataformas de comércio eletrônico para facilitar as transações entre agricultores e consumidores finais é uma inovação que tende a revolucionar os segmentos de logística e de marketing, fruto dos novos tempos de isolamento social e novos padrões sanitários (RaboResearch, Food & Agribusiness, 2020)6 e (The World Bank, 2020).

Após quase quatro meses de bloqueios, a vida na China está lentamente voltando ao normal. Segundo a agência Raboresearch, Food & Agribusiness (2020)8, dados do Ministério do Comércio mostram que 99% das grandes empresas manufatureiras retomaram as operações. A longo prazo, o crescimento robusto do consumo e a industrialização em andamento da agricultura favorecerão o desenvolvimento dos setores pecuário e leiteiro. O setor de agronegócio da China será muito dinâmico com oportunidades de investimentos em diversificação geográfica da capacidade de produção, uso de insumos, integração da cadeia de suprimentos e de agritech (automação, robotização e novas formas de comércio), principalmente (Fitch Solutions, 2020)1.

No entanto, a pandemia da COVID-19 alterou, pelo menos temporariamente, alguns hábitos do consumidor, especialmente onde e como comer. As implicações a curto e médio prazo são claras: restaurantes e consumo fora de casa provavelmente se recuperarão mais lentamente do que o inicialmente esperado (RaboResearch, Food & Agribusiness, 2020)6.

Embora mais empresas de serviços alimentícios tenham retomado as operações desde março, a menor confiança do consumidor e o menor tráfego de clientes levaram a menores vendas nessas lojas. Observou-se que o tráfego está se recuperando lentamente, mas permanece bem abaixo dos níveis pré-vírus, com vendas em torno de 20% no final de março, em comparação com 40% a 50% em fevereiro. Considerando as circunstâncias, estima-se que a indústria de serviços alimentícios sofra uma taxa menos drástica de declínio, mas continuará a cair no segundo trimestre. É menos provável que o setor se recupere aos níveis de crescimento pré-vírus antes do quarto trimestre de 2020, pois a disponibilidade e segurança de comer fora de casa permanecerão baixos por algum tempo (Figura 1) (RaboResearch, Food & Agribusiness, 2020)6.

Fonte: (RaboResearch, Food & Agribusiness, 2020)6

Figura 1: China: efeitos da COVID-19 na evolução mensal (%) das vendas dos serviços alimentícios (US$ bilhões)

TENDÊNCIAS E DESAFIOS

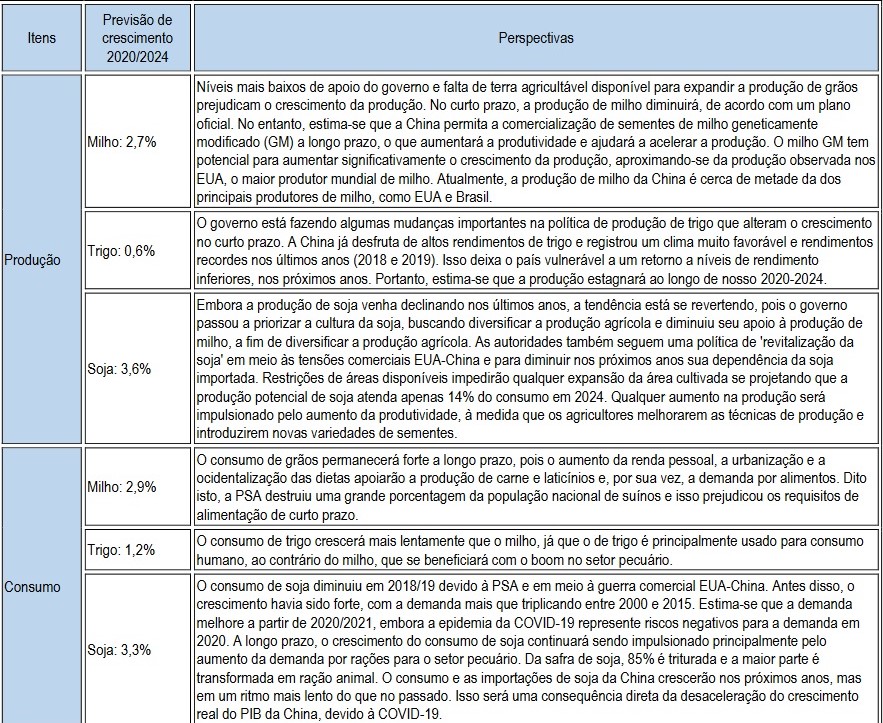

- Produção agrícola para o biênio 2020-2021. O impacto das medidas de contenção na produção agrícola da China em 2020 tem sido bastante limitado. O bloqueio impactou negativamente a produção, mas ocorreu principalmente fora da temporada de cultivo. Mudanças na política agrícola destinadas a mitigar o impacto da COVID-19 foram priorizadas como, por exemplo, aumento de subsídios e incentivos a um incremento na área cultivada de milho (Fitch Solutions, 2020)1.

- Reativação da suinocultura. O surto da peste suína africana (PSA) começou em agosto de 2018, e, por pouco, não dizimou o setor suíno. A PSA ainda está muito presente na China, apesar das medidas tomadas pelas autoridades para contê-la e apoiar uma recuperação da produção. Estima-se que o declínio da produção de carne suína desacelere em 2020, embora com alta incerteza quanto à capacidade do setor de se recuperar a curto prazo. Para o período 2020 a 2024 é estimada uma evolução média da produção suína de cerca de 3,7%, a 49,9 milhões de toneladas (Fitch Solutions, 2020)1.

- Desenvolvimento agrícola. As atividades de plantio e colheita, penalizadas com medidas de bloqueio, ou menor disponibilidade de trabalhadores agrícolas devido à COVID-19, apresentam riscos negativos nos próximos meses. Merece destaque o aumento de riscos sanitários, como a infestação da lagarta do cartucho, por exemplo, que começou no outono de 2019, está se espalhando rapidamente e apresentando riscos negativos para uma grande variedade de culturas, em 2020/21. Atualmente, estima-se que a produção agrícola da China, incluindo grãos, soja e açúcar, incremente, ligeiramente, em 2020/21, mas há riscos negativos para essa previsão. No caso da soja, é estimada, para o período 2020 a 2024, uma evolução média de aproximadamente 3,6%, a 18,8 milhões de toneladas. Entretanto, em que pese essas ações, estima-se que a produção de soja representará apenas 11% do consumo, até 2024 (Fitch Solutions, 2020)1.

- Protecionismo alimentar. A potencial implementação de medidas protecionistas, a nível nacional, na tentativa de salvaguardar a segurança alimentar, como restrições à exportação de fornecedores-chave ou armazenamento agressivo do Estado, pode afetar significativamente o suprimento global de alimentos. De acordo com a agência FitchSolutions (2020)5, estima-se que a maioria das medidas protecionistas de alimentos implementadas em meio à disseminação do Covid-19 será levantada até o terceiro trimestre de 2020, uma vez que os temores sobre a escassez de bens essenciais não serão atingidos. De fato, esta mesma agência, citando estimativas da USDA prevê que os estoques globais de grãos atingirão outro recorde em 2020/21, uma vez que a produção excede o consumo de grãos importantes, como arroz e trigo (Fitch Solutions, 2020)5.

- Dificuldades na implementação do acordado com os EUA. Após dois anos de uma guerra comercial, que levou à imposição de tarifas de importação de produtos agrícolas dos EUA, por parte da China, e a mudanças incessantes nas perspectivas comerciais, os dois países assinaram a Fase-Um de um novo Acordo, em janeiro de 2020. A China se comprometeu a adquirir US$ 12,5 bilhões adicionais, em produtos agrícolas, em 2020, e US$19,5 bilhões adicionais, em 2021, em relação a 2017. Em março, os EUA anunciaram que a China havia se comprometido a comprar 817.000 toneladas de milho e 252.000 toneladas de trigo. Se realizados, os volumes de vendas excederiam as exportações de milho havidas para a China, em anos anteriores. Apesar deste anúncio, acredita-se que será difícil corresponder a essas promessas, especialmente em 2021. Em 2020, embora as necessidades de importação agrícola da China sejam fortes, os reflexos da pandemia da COVID-19 provavelmente criarão dificuldades ao estipulado no Acordo. É grande o desafio e com baixa possibilidade de progresso adicional nas negociações comerciais, observando-se que uma projetada Fase-Dois não será provável antes das eleições presidenciais e legislativas, nos EUA, previstas para novembro de 2020 (Fitch Solutions, 2020)1.

- Reativação econômica da China. Crescimento real do PIB em 2020: 1,2%, abaixo dos 6,1% em 2019, e previsão de média de 4,9% entre 2020 e 2024. Uma das principais razões é que a pandemia levará a uma desaceleração do crescimento do PIB da China, e globalmente (RaboResearch, Food & Agribusiness (2020)11 e Fitch Solutions (2020)1 (Tabela 1).

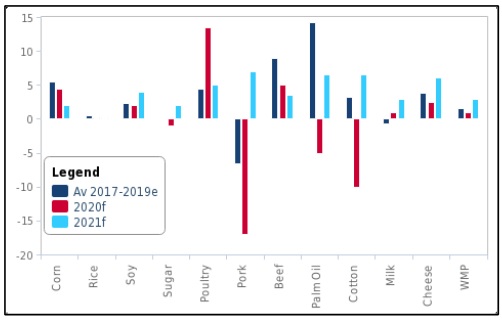

- Reativação do setor do agronegócio, pós-COVID-19. A China abranda as medidas de contenção implementadas no primeiro trimestre de 2020, o que está ajudando as atividades agrícolas a se normalizarem. Entretanto, os riscos de um ressurgimento na pandemia nos próximos meses são muito reais. Como resultado, ainda existem incertezas quanto ao impacto do vírus no setor. Por outro lado, a pandemia da COVID-19 trará um forte impacto no consumo de produtos agrícolas em 2020. Neste ano, estima-se uma forte desaceleração na demanda por carne suína, algodão e óleo de palma; ligeiro declínio na demanda de milho, carne bovina e soja: e forte aumento na demanda de carne de aves. Para 2021, a tendência é de melhora nesses índices (Figura 2) (Fitch Solutions, 2020)1.

Tabela 1: Previsões macroeconômicas

| Crescimento real do PIB | 2019 | 2020 | 2021 |

| Global | 2,9% | -2,6% | 5,3 |

| China | 6,1% | 1,2% | 6,2 |

| EUA | 2,3% | -6,4% | 4,5 |

| Brasil | 1,1% | -1,8% | 3,2 |

| União Europeia | 1,2% | -5,2% | 4,3 |

Fonte: RaboResearch, Food & Agribusiness (2020)11

Fonte: Fitch Solutions (2020)3

Figura 2: China: Evolução de consumo de commodities selecionadas (% variação ano a ano)

3. MATRIZ SWOT DO SETOR AGRÍCOLA CHINÊS

A produção agrícola na China registrou uma evolução excepcional nos últimos anos, impulsionada por uma expansão da área cultivada e um forte crescimento da produtividade. Entretanto, o crescimento da produção observado nos últimos anos está retrocedendo em algumas das maiores regiões produtoras devido à poluição ambiental e restrições de uso da terra. Como fatores agravantes, os surtos da PSA, bem como a disputa comercial EUA-China, são extremamente prejudiciais à produção pecuária, de grãos e de oleaginosas, a curto prazo. Resumidamente, são as seguintes as principais forças, fraquezas, oportunidades e ameaças ao desenvolvimento do setor agrícola da China (Tabela 2).

Tabela 2: Matriz SWOT

| Forças | Áreas agrícolas extensas e topografia diversificada colocam a China com o potencial de se tornar um dos maiores produtores mundiais de grãos, frutas, hortaliças, arroz e pecuária (bovina, suína e de aves de corte).O forte crescimento do consumo na maioria das categorias agrícolas – excluindo alimentos básicos como o arroz – ajudou a manter alto os investimentos público e privado no setor agrícola.O crescimento constante do consumo na maioria das categorias agrícolas — excluindo alimentos básicos como o arroz — ajudou a manter altos os investimentos privados e públicos no setor.A natureza fragmentada de muitos dos subsetores agrícolas da China oferece espaço para um forte crescimento da produção, baseado no aumento da produtividade e sem a necessidade de incorporação de novas áreas.Com a agricultura respondendo por cerca de 10% do PIB e mais de 34% do emprego, o setor agrícola é contribuinte vital para a economia da China, garantindo forte apoio do governo e condições favoráveis de financiamentos à produção. |

| Fraquezas | Rápida urbanização, deficiência hídrica, poluição das águas e dos solos reduziram a área cultivada e as terras disponíveis para cultivo em quase todas as regiões produtoras de commodities agrícolas do país.A falta de investimentos em infraestrutura de armazenamento deixa o setor agrícola da China particularmente vulnerável a condições climáticas adversas.A migração urbana reduz a força de trabalho rural e aumenta a dependência do setor nos produtores idosos e tecnologicamente menos preparados.Apesar dos recentes esforços para melhorar a qualidade e a segurança dos alimentos, ainda faltam normas padronizadas de sanidade e segurança alimentar que inibam alguns produtores de alimentos, aproveitando as brechas regulatórias, para vender produtos alimentícios potencialmente contaminados.O investimento privado permanece restrito, já que alguns subsetores são dominados por empresas estatais.A COVID-19, em conjunto com a epidemia da PSA, potenciou a dizimação da população suína e atuará como um empecilho para o setor.Custos de produção elevados tornam o setor não competitivo a nível internacional, o que significa que o apoio do governo é necessário para manter os níveis atuais de produção. |

| Oportunidades | No âmbito do 13º Plano Quinquenal, a China priorizou importantes reformas agrícolas. As reformas em curso na agricultura (liberalização parcial do uso da terra e dos preços agrícolas) são positivas para futuros investimentos em uma produção agrícola mais inclusiva e sustentável, uma vez que o apoio aos agricultores será equilibrado entre os vários subsetores. Isso favorecerá a produção de bens de maior valor agregado (carnes, laticínios).O Plano prioriza fabricantes de maquinário locais e internacionais e empresas chinesas de sementes.Comercialização de sementes de milho GM, em um horizonte de três a cinco anos, favorecerão o aumento de produtividade de grãos.A produção de aves aumentará no médio prazo, devido à forte tendência de baixa no setor suíno.A China será um dos líderes em adoção de tecnologias agrícolas (automação, robótica, hiperconectividade e IoT, drones, etc), o que abre oportunidades de investimento objetivando melhorias futuras na produtividade agrícola.Apesar da presença de grandes multinacionais de alimentos, a China tem poucas empresas de alimentos totalmente integradas. Espera-se que isso leve a um maior investimento agrícola, já que os produtores buscam controle sobre sua própria cadeia de suprimentos.Pelo acordado na Fase-Um do novo Acordo Comercial EUA e China, esta se comprometeu a adquirir bilhões de dólares em produtos agrícolas dos EUA.O crescimento do consumo e da diversificação das dietas abre oportunidades para os exportadores de grãos e alimentos (naturais e industrializados) para a China.O investimento estrangeiro das empresas chinesas no agronegócio mundial continuará robusto nos próximos anos, abrindo oportunidades para empresas em países-alvo. |

| Ameaças | A pandemia da COVID-19 em processo de controle interno, continua sendo uma situação muito fluida e pode levar a revisões mais acentuadas do crescimento econômico no final do ano, podendo impactar negativamente o consumo de alguns produtos agrícolas. O surto da COVID-19 também apresenta riscos para o setor agrícola em 2020/21.Alterar preferências alimentares não nega a necessidade de se manter volumes elevados de produção para proteção contra futuros choques de oferta, particularmente quando se trata de alimentos básicos, como o arroz, dado o volume necessário para alimentar a população. No entanto, os esquemas de subsídio do governo podem ajudar a lidar com esses desequilíbrios.O confronto EUA-China e seu impacto sobre a oferta doméstica de alimentos pode dificultar o desenvolvimento do setor do agronegócio a médio prazo, caso as tensões comerciais persistam.O atual surto da PSA é uma ameaça real ao setor de carne suína da China. Se o atual surto não for urgentemente controlado, isso poderá impactar negativamente a produção de suinos nos próximos anos.O aumento do investimento na produção de energia alternativa, ao mesmo tempo em que eleva o investimento geral da indústria, pode servir para minar a disponibilidade de culturas alimentares.A desaceleração do crescimento do PIB fará com que a taxa de expansão da demanda por algumas commodities agrícolas, como carne bovina e óleo vegetal, diminua.O aumento do investimento na produção de energia alternativa, ao mesmo tempo em que eleva o investimento geral da indústria, poderia influir e competir com a disponibilidade de alimentos. |

Fonte: Fitch Solutions (2020)1

4. TEMAS ESTRATÉGICOS PARA O SETOR DO AGRO DA CHINA

A epidemia da COVID-19 alterou a estabilidade alimentar de uma nação gigantesca e dependente de inúmeras fontes, em diferentes formas, internas e externas, para a segurança alimentar de seus concidadãos. O necessário fechamento de cidades (lockdown), regiões, portos, rodovias, aliado ao isolamento social forçado de milhões de pessoas, afetou drasticamente a circulação de alimentos, insumos, rações animais, a disponibilidade de mão-de-obra para as atividades produtivas e industriais, inibindo enormemente a produção interna. A China tornou-se mais dependente de um mercado externo, também fortemente afetado pela pandemia da COVID-19.

Medidas imediatas estão em estudos, buscando, contrapor a fragilizada situação de segurança alimentar, com tendência negativa de agravamento, se essa crise pandêmica não for rapidamente solucionada e, pior, se uma segunda onda da pandemia se materializar (Figura 3).

Fonte: Fitch Solutions (2019)

Figura 3: China – Agricultura e importação de alimentos (US$ milhões) e demanda futura de importações

DESTAQUES:

- Reforma do setor agrícola: A China pós-COVID-19 necessita acelerar a modernização agrícola. A dispersão de terras está impedindo o desenvolvimento da agricultura digital na China. De fato, pode ser a razão mais fundamental, porque a terra é a base da agricultura e é fundamental para a subsistência dos agricultores. A terra também determina se a tecnologia de rápido desenvolvimento pode ser aplicada e popularizada no processo agrícola. A China possui 120 milhões de hectares de terras aráveis, distribuidos principalmente entre pequenos agricultores. De acordo com a agência RaboResearch, Food & Agribusiness (2020)10, dados do mais recente censo agrícola, indicam que existem cerca de 230 milhões de agricultores, com uma área média cultivada de 0,52 ha. Com a aceleração da urbanização, e cada vez mais agricultores se mudando para as cidades, o atual sistema de pequenas propriedades domésticas significa que muitos agricultores estão fora de sintonia com o desenvolvimento agrícola moderno. Isso não apenas reduz a eficiência da produção, mas também bloqueia a conexão efetiva com a cadeia da indústria agrícola e inibe o aumento potencial da renda agrícola (RaboResearch, Food & Agribusiness, 2020)10.

Nesse sentido, o governo chinês recentemente estendeu explicitamente os períodos de contrato de terra por mais 30 anos, a fim de estabilizar o relacionamento do contrato de terra e dar aos agricultores a confiança para cultivar. Ao mesmo tempo, o governo promoveu a separação da propriedade da terra rural, dos direitos contratuais e dos direitos de gestão, para garantir a estabilidade dos direitos contratuais das famílias rurais e a flexibilidade da gestão. No entanto, a escala da produção agrícola não é determinada apenas por esses fatores. Está intimamente relacionada à população do país, recursos da terra, nível de industrialização e urbanização. É impossível para a China concentrar a terra como é feita nos EUA, ou no Brasil, pois os agricultores sem terra não teriam como sobreviver. Se estes se mudam para as cidades, o desenvolvimento econômico urbano e os recursos não suportariam a pressão de uma população crescente. Desse modo, além do suporte à agricultura familiar, busca-se acelerar a execução do plano de longo prazo para modernizar a agricultura por meio de várias mudanças incluindo a liberalização parcial dos preços, forte foco na inovação e planos ambiciosos de internacionalização, por meio de seu próprias empresas e a iniciativa “One Belt One Road”. As autoridades continuarão a subsidiar fortemente o setor, que consideram de importância estratégica, com vistas a assegurar a segurança alimentar, priorizando a produção doméstica e desenvolvendo uma presença global através do comércio controlado e do desenvolvimento de grandes conglomerados (RaboResearch, Food & Agribusiness, 2020)10 e (Fitch Solutions, 2019).

- Integração da cadeia de suprimentos da indústria: tema estratégico para a fase pós-COVID-19, poderá ser uma inesperada rodada de consolidação em vários segmentos da cadeia de suprimentos da indústria de alimentos, buscando acelerar a forma como os consumidores os estão recebendo. Para acelerar essas mudanças, o Governo chinês tem sugerido que as indústrias processadoras de alimentos invistam em processos de inovação e automação, e busquem a integração, ou complementaridade, de ações conjuntas com empresas de tecnologias para acelerar a automação de entrega (robôs e drones, por exemplo), a fim de mitigar riscos e reduzir os custos de mão-de-obra (RaboResearch, Food & Agribusiness, 2020)8.

- Agricultura digital e automação: Os aplicativos digitais passaram a ser tema estratégico para o setor do agro. As lições aprendidas com o surto da COVID-19 indicam que o gerenciamento da cadeia de suprimentos, incluindo gerenciamento de inventários e medidas de contingência, se tornaram extremamente importantes. As previsões de demanda, juntamente com o monitoramento em tempo real dos canais de distribuição e varejo com base nas tecnologias digitais, são cada vez mais adotadas para fornecer orientações aos participantes de toda a cadeia de suprimentos, desde produtores agrícolas, processadores a distribuidores e varejistas, até organizar a produção, processamento, gerenciamento de inventários e de canais de comercialização (RaboResearch, Food & Agribusiness, 2020)8,10.

5. PERSPECTIVAS PARA O SETOR AGRÍCOLA CHINÊS, ATÉ 2024

5.1. SETOR DE GRÃOS

A China é importante ator no cenário global de grãos, dado o tamanho de sua produção e seu crescente consumo. O país registrou forte crescimento de produção nos últimos anos, impulsionado principalmente pela produção de arroz e trigo, devido à importância estratégica dessas commodities para o mercado interno. De fato, a China é, atualmente, o segundo maior exportador global de produtos agrícolas e alimentícios, depois dos EUA, em termos de valor. Em 2020/21, o setor de grãos chinês enfrenta uma série de desafios, incluindo a epidemia da COVID-19, a disseminação da lagarta do cartucho e a tentativa de implementação da Fase Um do novo Acordo comercial com os EUA (Figuras 4 e 5) e (Tabelas 3 e 4) (Fitch Solutions, 2020)3.

Fonte: Fitch Solutioins (2020)3

Figura 4: Países asiáticos e a produção de arroz: índice de autossuficiência da commodity (%)

Fonte: Fitch Solutioins (2020)3

Figura 5: Países asiáticos e a produção de trigo: índice de autossuficiência da commodity (%)

A Tabela 3 apresenta, resumidamente, a evolução e as estimativas de produção e consumo de grãos, até 2024.

Tabela 3: Evolução e estimativas da produção e consumo de grãos (2019-2024)

| Indicadores | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

| Milho: produção (000 t) | 257.330,0 | 267.770,0 | 270.715,5 | 277.483,4 | 287.195,3 | 294.375,2 |

| Milho: produção (evolução %) | -0,7 | 4,1 | 1,1 | 2,5 | 3,5 | 2,5 |

| Milho: consumo (000 t) | 267.960,0 | 280.018,2 | 285.618,6 | 293.615,9 | 302.424,4 | 309.682,5 |

| Milho: balanço da produção (000 t) | -10.630,0 | -12.248,2 | 14.903,1 | 16.132,5 | 15.229,1 | 15.307,4 |

| Milho: autossuficiência (%) | 96,0 | 95,6 | 94,8 | 94,5 | 95,0 | 95,1 |

| Trigo: produção (000 t) | 131.430,0 | 133.590,0 | 134.124,4 | 134.526,7 | 134.930,3 | 135.335,1 |

| Trigo: produção (evolução %) | -2,2 | 1,6 | 0,4 | 0,3 | 0,3 | 0,3 |

| Trigo: consumo (000 t) | 125.000,0 | 128.125,0 | 129.662,5 | 130.699,8 | 131.680,0 | 132.470,1 |

| Trigo: balanço da produção (000 t) | 6.430,0 | 5.465,0 | 4.461,9 | 3.826,9 | 3.250,3 | 2.865,0 |

| Trigo: autossuficiência (%) | 105,1 | 104,3 | 103,4 | 102,9 | 102,5 | 102,2 |

| Soja: produção (000 t) | 15.900,0 | 18.100,0 | 18.281,0 | 18.463,8 | 18.648,4 | 18.834,9 |

| Soja: produção (evolução %) | 4,6 | 13,8 | 1,0 | 1,0 | 1,0 | 1,0 |

| Soja: consumo (000 t) | 102.000,0 | 104.142,0 | 108.307,7 | 112.315,1 | 116.246,1 | 120.082,2 |

| Soja: balanço da produção (000 t) | -86.100,0 | -86.042,0 | -90.026,7 | -93.851,3 | -97.597,6 | -101.247,3 |

| Soja: autossuficiência (%) | 15,6 | 17,4 | 16,9 | 16,4 | 16,0 | 15,7 |

Fonte: Fitch Solutions (2020)1

A Tabela 4, apresenta as previsões de produção e consumo de grãos na China, de 2019 a 2024.

Tabela 4: Previsões de Produção e Consumo de Grãos: 2020 a 2024

Fonte: Fitch Solutions (2020)1

TENDÊNCIAS E DESAFIOS

- Milho: Estima-se que a produção cresça marginalmente na safra 2020/21 (1,1%, para 271 milhões de toneladas, em relação a 2019). As medidas de contenção e bloqueio começaram a ser lenta e cautelosamente levantadas em março, o que deve minimizar a indisponibilidade de mão-de-obra, ao nível das propriedades rurais. As incertezas em torno do impacto real da epidemia nas atividades agrícolas, disponibilidade de insumos e mão-de-obra significam que existem riscos negativos para as estimativas de crescimento. RaboResearch, Food & Agribusiness (2020)1, por sua vez, reporta que a produção de milho apresenta tendência de declínio com o país registrando déficits elevados, compensados por importações crescentes. Com a aprovação da Fase-Um do Acordo com os EUA, a China poderá importar maiores quantidades de milho dos EUA para reabastecer o estoque nacional e cumprir o acordado entre os dois países. O governo de Chinês ainda detém mais de 50 milhões de toneladas de reserva temporária de milho, e, 20 milhões de toneladas de reserva única, que podem se tornar disponíveis, através de leilões semanais (Fitch Solutions, 2020)1.

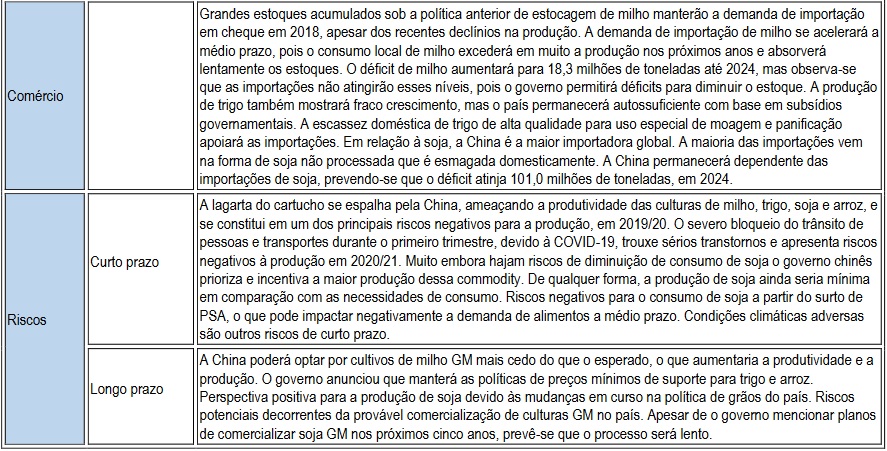

- Soja: A perspectiva de crescimento da produção interna de soja tornou-se positiva devido às mudanças em curso na política de grãos do país, a qual favorecerá o plantio dessa commodity, nos próximos anos. Apesar disso, a produção continuará a ser insuficiente para atender a demanda interna, tornando o país fortemente dependente das importações de soja. A expectativa é de que a China importe, entre o período de maio a julho, deste ano, principalmente do Brasil o equivalente a 27 a 29 milhões de toneladas de soja. Além do aumento das compras comerciais incentivadas por margens positivas de esmagamento, o governo chinês pretende importar soja adicional e criar reservas estaduais mais altas a fim de assegurar maiores estoques. Em relação à importação de soja dos EUA (Fase-Um), as importações da China poderão exceder 90 milhões de toneladas, um aumento superior a 10% no comparativo anual. Grandes importações são esperadas nos próximos meses (Figura 6) (RaboResearch, Food & Agribusiness, 2020)

Fonte: Fitch Solutions (2020)1

Figura 6: Balanço da produção de soja: países selecionados – 2018 a 2024 (000 ton)

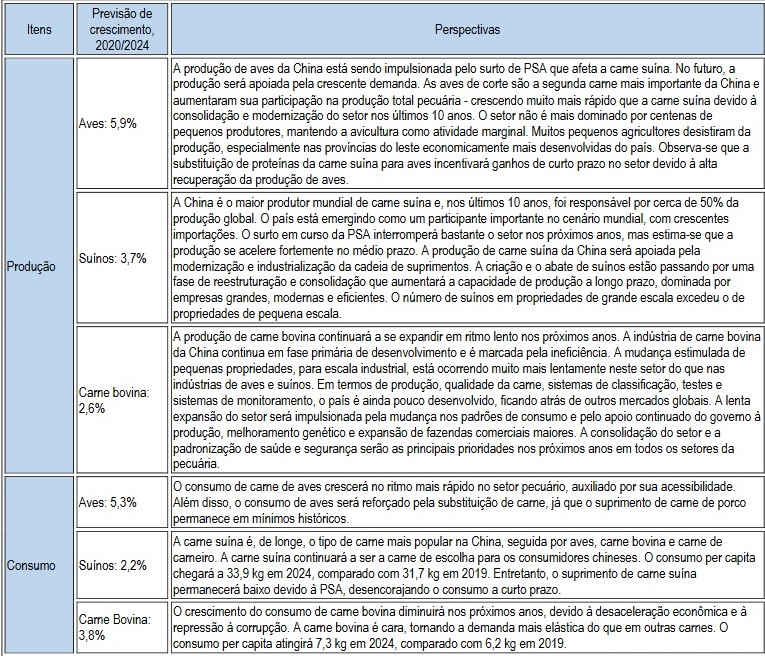

6. SETOR DE PROTEINA ANIMAL

A suínocultura foi fortemente abalada pela combinação da endemia da PSA com a pandemia da COVID-19, que abalou fortemente o setor de carne suína. Nesse sentido, é esperado um declinio no consumo de carne suína, mas compensado pelo crescimento no consumo de carne bovina e de frango, em 2020/21. O setor pecuário acelera o processo de consolidação e modernização industrial, com foco em genética, integração vertical e aumento de escala. A China manterá a auto-suficiência em aves de corte, mas seus déficits em carne suína e bovina aumentarão gradualmente à medida que os produtores nacionais lutam para superar gargalos e consumidores se voltam para ofertas importadas de alta qualidade. No caso da exploração suína, a PSA dizimou o rebanho em mais de 50%, entre 2019 e 2020 (Fitch Solutions, 2020)1.

TENDÊNCIAS E DESAFIOS

- Reforma do setor pecuário: o setor pecuário encontra-se abalado pela situação endêmica da PSA, impactado pela pandemia da COVID-19, impactando o consumo de carnes. Isso ocorre em um momento em que a produção pecuária também enfrenta outros desafios e riscos elevados em meio à alta dos preços domésticos do milho e à incerteza em torno do futuro das relações comerciais entre a China e os EUA. A PSA se dissemina em todas as regiões produtoras, apesar das medidas tomadas como as restrições às remessas dentro e entre as províncias afetadas. O controle da endemia será difícil, dada a estrutura de produção, dominada por pequenos agricultores (Fitch Solutions, 2020)1.

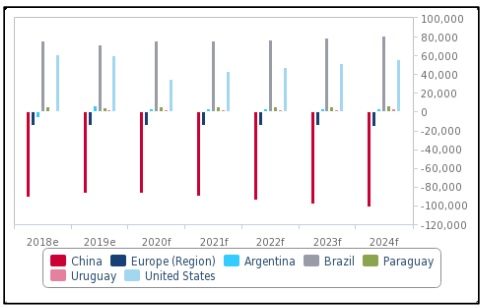

- Desaceleração no consumo de proteína animal: estima-se que a demanda por carnes, particularmente suína, em 2020, desacelere devido à combinação da COVID-19 e da PSA. Entretanto, em que pese o declínio na demanda, a China permanecerá com déficit elevado no setor. O total de importações chegou a um recorde de cerca de 5 milhões de toneladas, em 2019, e estima-se que incrementem para cerca de 6 a 7 milhões de toneladas, em 2020. Estima-se que a produção de carne suína retomará o crescimento a médio prazo, apoiada pela modernização e industrialização em andamento da cadeia de suprimentos. A produção de carne bovina segue tendência positiva de crescimento, durante o período 2019-2024. No entanto, o crescimento do setor é limitado, pois muitos pequenos produtores não estão dispostos a expandir a capacidade. As importações de carne bovina alcançarão novas altas, em torno de 1,3 milhão de toneladas, ou, 15% das importações globais. As importações de frango permanecerão estáveis, já que a China é auto-suficiente nessa commodity (Figura 7) (FitchSolutions, 2020)1.

Fonte: Fitch Solutions (2020)1

Figura 7: Estimativas de evolução da produção pecuária (000t) (2005 a 2024)

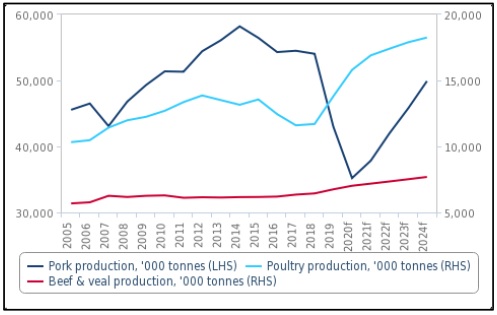

- Contrôle da endemia da PSA: A China registrou vários casos de PSA, em 2020, com um número crescente nas últimas semanas. O aumento é notável, pois segue ao levantamento do lockdown no país e retorno ao fluxo controlado de animais, produtos e pessoas, após o bloqueio. Para evitar a propagação da doença, o governo voltou a enfatizar o gerenciamento do transporte de suínos vivos das regiões afetadas, exigindo inspeções rigorosas tanto na venda quanto no recebimento. Embora a política seja importante para ajudar a retardar a propagação da doença, também pode aumentar as preocupações de alguns produtores que sofreram perdas devido à proibição do transporte de suínos vivos no ano passado. Os pequenos produtores tendem a abondonar a indústria em 2020, já que os preços dos animais estão em níveis recordes, impulsionados por uma oferta muito reduzida. Isso ocorre no momento em que as propriedades familiares já estão em dívida e o acesso ao financiamento é mais escasso em meio à desaceleração da economia. Com os negócios voltando ao normal em todo o país, a demanda está se recuperando lentamente. Em abril, o governo chinês continuou a liberar reservas de carne suína congelada, buscando conter, ou atenuar, aumento de preços (Figura 8) (RaboResearch, Food & Agribusiness, 2020)1,5 e (Fitch Solutions, 2020)1,3.

Fonte: Fitch Solutions (2020)3

Figura 8: China – Impacto da COVID-19 nas importações de soja (esquerda) e de carne suína (direita) (000 t) – 2017 a 2020

- Produção suína: Objetivando recuperar e aumentar a produção doméstica de carne suína, o governo chinês lançou uma série de políticas, incluindo mais apoio financeiro para uma gama maior de agricultores e o relaxamento de políticas ambientais estritas anteriores. No entanto, o reabastecimento ainda é dominado por grandes empresas agrícolas de suínos, enquanto os pequenos produtores são cautelosos, dado o ressurgimento dos casos de PSA. No primeiro trimestre de 2020, algumas grandes empresas começaram a importar reprodutores e matrizes de raça pura do exterior, embora em pequenas quantidades, indicando maior confiança nas perspectivas de reconstrução a longo prazo. Mesmo com os esforços atuais, serão necessários dois a três anos para que essa produção chegue ao mercado. Dado os contínuos desafios do PSA na China, é mantida a visão de que a produção de carne suína diminuirá de 15% a 20%, em 2020, o que conduzirá a fortes importações de carne suína. As importações de carne suína da China, em março de 2020, representaram um incremento de 41%, para 384.000 toneladas. Em relação ao primeiro trimestre como um todo, o incremento foi de cerca de 186%, em relação ao ano anterior. Os embarques dos EUA tiveram o maior aumento durante o período, tornando o país o segundo maior fornecedor, superado apenas pela Espanha. Para 2020, estima-se que as importações de carne suína aumentem para 3,5 milhões e 4,0 milhões de toneladas, acima das 3,1 milhões de toneladas, em 2019 (RaboResearch, Food & Agribusiness, 2020)5.

- Incentivos à avicultura: evolução estimada de 14,5%, em 2020, pois a queda na produção de suínos e a demanda por aves incentivarão os produtores a se beneficiar do aumento dos preços e obter maiores retornos. Apesar das interrupções na logística e recebimento de remessas internacionais, devido à COVID- 19, as importações de carne de aves, no primeiro trimestre de 2020, atingiram 293.000 toneladas, um incremento de 96% em relação ao ano anterior, e 24% em relação ao trimestre anterior. Os principais países exportadores, Brasil, Rússia, Tailândia e EUA, elevaram as exportações para a China, durante o período (Figura 7) (Fitch Solutions, 2020)1,3 e (RaboResearch, Food & Agribusiness, 2020)1.

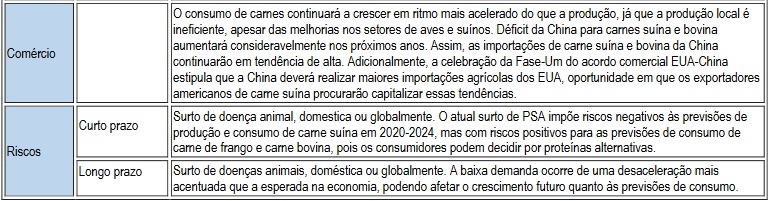

- Mercado externo: Estima-se que as importações de carnes da China, vão acelerar, consolidando a China como principal importador mundial de carnes bovina, suína e de aves. As exportações da União Européia, Canadá, EUA e Brasil, no caso da carne suína; Brasil, Argentina, Uruguai, Austrália e Nova Zelândia, em carne bovina, tendem a continuar em expansão. Os EUA tenderão a ter novamente posição relevante, devido ao Acordo EUA-China (Tabelas 5 e 6) e (Figuras 9 e 10) (Fitch Solutions, 2020)1.

Tabela 5: Evolução e estimativas da produção e consumo de carnes – 2019 a 2024

| Indicadores | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

| Aves: produção (000 t) | 13.800,0 | 15.800,0 | 16.900,0 | 17.407,0 | 17.894,4 | 18.252,3 |

| Aves: produção (% ano-a-ano) | 17,9 | 14,5 | 7,0 | 3,0 | 2,8 | 2,0 |

| Aves: consumo (000 t) | 113.980,0 | 15.867,3 | 16.660,7 | 17.160,5 | 17.675,3 | 18.064,2 |

| Aves: consumo (% ano-a-ano) | 20,5 | 13,5 | 5,0 | 3,0 | 3,0 | 2,7 |

| Aves: consumo (kg per capita) | 9,8 | 11,0 | 11,5 | 11,8 | 12,2 | 12,4 |

| Aves: balanço da produção (000 t) | -180,0 | -67,4 | 239,3 | 246,5 | 219,1 | 188,1 |

| Suínos: produção (000 t) | 43.000,0 | 35.200,0 | 37.840,0 | 42.002,4 | 45.782,6 | 49.903,1 |

| Suínos: produção (% ano-a-ano) | -20,4 | -18,1 | 7,5 | 11,0 | 9,0 | 9,0 |

| Suínos: consumo (000 t) | 45.400,0 | 37.682,0 | 40.319,7 | 43.545,3 | 46.375,8 | 49.390,2 |

| Suínos: consumo (% ano-a-ano) | -18,1 | -17,0 | 7,0 | 8,0 | 6,5 | 6,5 |

| Suínos: consumo (kg per capita) | 31,7 | 26,2 | 27,9 | 30,1 | 31,9 | 33,9 |

| Suínos: balanço da produção (000 t) | -2400,0 | -2.482,0 | -2.479,7 | -1.542,9 | -593,0 | 512,9 |

| Carne bovina: produção (000 t) | 6.750,0 | 7.020,0 | 7.181,5 | 7.346,6 | 7.515,6 | 7.688,5 |

| Carne bovina: produção (% ano-a-ano) | 4,8 | 4,0 | 2,3 | 2,3 | 2,3 | 2,3 |

| Carne bovina: consumo (000 t) | 8.890,0 | 9.334,5 | 9.661,2 | 9.999,3 | 10.339,3 | 10.690,9 |

| Carne bovina: consumo (% ano-a-ano) | 13,0 | 5,0 | 3,5 | 3,5 | 3,4 | 3,4 |

| Carne bovina: consumo (kg/per capita) | 6,2 | 6,5 | 6,7 | 6,9 | 7,1 | 7,3 |

| Carne bovina: balanço da produção (000 t) | -2.140,0 | -2.314,5 | -2.479,7 | -2.652,7 | -2.823,7 | -3.002,4 |

Fonte: Fitch Solutions (2020)1,3

Tabela 6: Previsões de Produção e Consumo de Carnes: 2020 a 2024

Fonte: Fitch Solutions (2020)1

Fonte: Fitch Solutions (2020)1

Figura 9: China – Importações de carnes por tipos e por país (% valor total)

Fonte: Fitch Solutions (2020)1

Figura 10: Balanço da produção de carnes por países selecionados (000 ton)

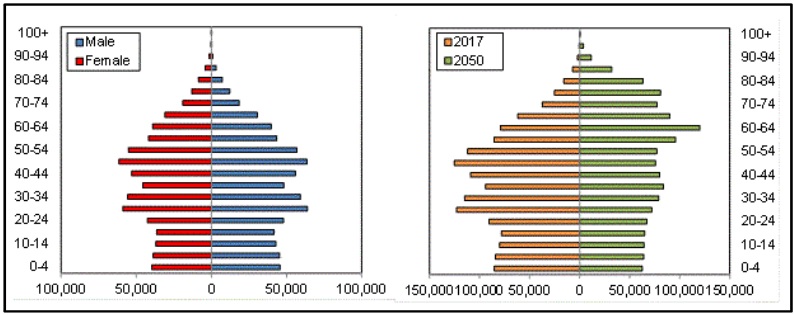

7. CHINA: ANÁLISE DEMOGRÁFICA

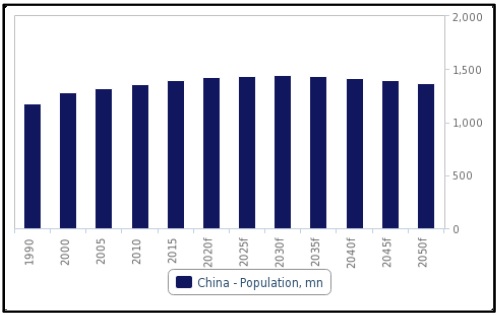

Uma sucinta abordagem demográfica é fundamental neste breve exercício de previsão macroeconômica e social. As Figuras 11 e 12, detalham as projeções de crescimento da população da China até 2050 e a correspondente pirâmide populacional atual e a mudança na estrutura da população entre 2017 e 2050.

Para o período 2015 a 2025, projeta-se um crescimento da população total de 1.397.026.600 (2015) para 1.438.835.700 (2025), concentrando-se principalmente na área urbana (65,4%), e menor na área rural (34,6%), ligeira predominância da população masculina em relação á feminina, com uma relação percentual de 1,06% (masculina/feminina), uma população economicamente ativa declinante, variando de 72,6%, a 69,2%, e um forte incremento da população pensionável, de 13,3% a 20,5%, como percentagem da população economicamente ativa, no mesmo período. (Tabelas 7 e 8) (FitchSolutions, 2020)1.

Fonte: Fitch Solutions (2020)1

Figura 11: Evolução populacional: 1990-2050

Fonte: Fitch Solutions (2020)1

Figura 12: Pirâmide populacional da China: população por sexo e grupo de idades (esquerda) e projeções de distribuição por idades – 2017 e 2050 (direita).

Tabela 7. Indicadores populacionais da China (1990 a 2025).

| ITENS | 1990 | 2000 | 2005 | 2010 | 2015 | 2020 | 2025 |

| População, total (‘000) | 1.172.445,2 | 1.283.199,0 | 1.321.623,5 | 1.359.755,1 | 1.397.028,6 | 1.424.548,3 | 1.438.835,7 |

| População, ano a ano (%) | 0,61 | 0,58 | 0,57 | 0.50 | 0.32 | 0,13 | |

| População total, masculino (‘000) | 601.588,5 | 659.544,3 | 679.544,3 | 699.882,2 | 719.760,0 | 734.089,9 | 741.194,6 |

| População total, feminino (‘000) | 570.856,7 | 624.198,0 | 642.079,2 | 659.872,9 | 677.268,6 | 690.458,4 | 697.641,1 |

| Taxa populacional, masculino/feminino (%) | 1,05 | 1,06 | 1,06 | 1,06 | 1,06 | 1,06 | 1,06 |

| População economicamente ativa (‘000) | 768.970,1 | 878.511,0 | 957.033,4 | 1.002.840,2 | 1.014.777,3 | 1.002.171,9 | 995.649,4 |

| Percentual população ativa versus total (%) | 65,6 | 68,5 | 72,4 | 73,8 | 72,6 | 70,4 | 69,2 |

| População dependente total (‘000) | 403.475,1 | 404.687,9 | 364.590,1 | 356.914,9 | 382.251,3 | 422.376,4 | 443.186,3 |

| Percentual população dependente versus total (%) | 52,5 | 46,1 | 38,1 | 35,6 | 37,7 | 42,1 | 44,5 |

| População jovem, total (‘000) | 337.208,0 | 316.039,6 | 262.894,1 | 242.692,0 | 247.072,8 | 248.745,5 | 239.489,8 |

| Percentual população jovem versus população economicamente ativa | 43,9 | 36,0 | 27,5 | 24,2 | 24,3 | 24,8 | 24,1 |

| População pensionável (‘000) | 66.267,2 | 88.648,4 | 101.696,0 | 114.222,9 | 135.178,5 | 173.630,9 | 203.696,5 |

| Percentagem população pensionável em relação à população ativa total | 8,6 | 10,1 | 10,6 | 11,4 | 13,3 | 17,3 | 20,5 |

Fonte: FitchS olutions (2020)1

Tabela 8. População urbana e rural e expectativa de vida (1990 a 2025).

| ITENS | 1990 | 2000 | 2005 | 2010 | 2015 | 2020 | 2025 |

| População urbana (‘000) | 310.018,0 | 460.373,3 | 561.980,7 | 669.353,0 | 776.943,5 | 869.344,8 | 940.897,8 |

| População urbana (% do total) | 26,4 | 35,9 | 42,5 | 49,2 | 55,6 | 61,0 | 65,4 |

| População rural (‘000) | 862.427,7 | 822.825,7 | 759.642,7 | 690.402,1 | 620.085,1 | 555.203,4 | 497.937,9 |

| População rural (% do total) | 73,6 | 64,1 | 57,5 | 50,8 | 44,4 | 39,0 | 34,6 |

| Expectativa de vida (masculina) – anos | 67,7 | 70,4 | 72,5 | 73,8 | 74,6 | 75,4 | 76,2 |

| Expectativa de vida (feminina) – anos | 71,0 | 73,7 | 75,6 | 76,8 | 77,7 | 78,5 | 79,3 |

| Expectativa de vida média da população – anos | 69,3 | 72,0 | 74,0 | 75,2 | 76,1 | 76,9 | 77,7 |

Fonte: Fitch Solutions (2020)1

8. CONSIDERAÇÕES FINAIS – UM ALERTA AO AGRONEGÓCIO BRASILEIRO

Esta Nota Técnica analisou e sistematizou a narrativa de agências internacionais quanto ao potencial impacto nos setores alimentar e do agronegócio da China, pós-COVID-19. Resumiu os principais temas estratégicos para o setor do agro desse país, abrangendo desde uma profunda reforma do setor agrícola, com prioridade absoluta ao desenvolvimento agrícola nacional, esforços para impulsionar a produção local de alimentos e reviver promessas de autossuficiência em casos extremos, até implementação de medidas protecionistas na tentativa de salvaguardar a segurança alimentar de uma população de cerca de 1,4 bilhões de pessoas, atualmente. Suas análises são relevantes e atuais e servem de alerta ao setor do agronegócio brasileiro.

Três pontos principais merecem destaque:

- A busca da segurança alimentar por parte da China;

- Expansão da base de fornecedores internacionais, através da iniciativa “One Belt, One Road”; e

- A necessidade de impulsionar a produção local de alimentos e buscar autossuficiência em casos mais extremos, buscando diminuir a vulnerabilidade externa.

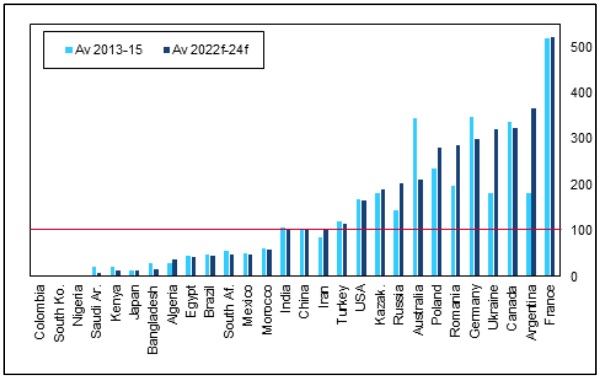

A Figura 13, permite visualizar países produtores de proteína animal versus importadores de proteína animal.

Fonte: Fitch Solutions (2020)3

Figura 13: Países selecionados – Países autossuficientes na produção de carnes (esquerda, em %), e importação de carnes (US$ milhões) (média de 2017 a 2019)

Dada a sensibilidade política e as ambições do Governo chinês em diminuir a dependência das importações e até alcançar a autossuficiência na produção agrícola de alimentos básicos, algumas alterações começam a ser analisadas:

- Diversificação de fornecedores internacionais. No intuito de diminuir a vulnerabilidade a possíveis choques de oferta, o Governo chinês retorna a priorizar os financiamentos para implementar a iniciativa One Belt, One Road, um megaprojeto de desenvolvimento da infraestrutura que liga 70 países da Ásia, Europa e África. A China está disposta a promover o comércio com países e regiões ao longo das rotas dessa iniciativa, que incluem fornecedores importantes de grãos. O país vem diversificando seus fornecedores agrícolas nos últimos anos, e estima-se que essa tendência se fortaleça em meio ao aumento dos volumes importados. Parte dessas medidas é feita naturalmente pela diversificação de produtos importados, mas também é resultado de uma política governamental deliberada, visando aumentar a segurança alimentar por meio da diversificação de canais de importação e estratégias de aquisição. A China vem ampliando a lista de países para os quais pode importar através de acordos de livre comércio e de um número crescente de protocolos de importação sobre bens específicos (Fitch Solutions, 2019) e (Fitch Solutions, 2020)3.

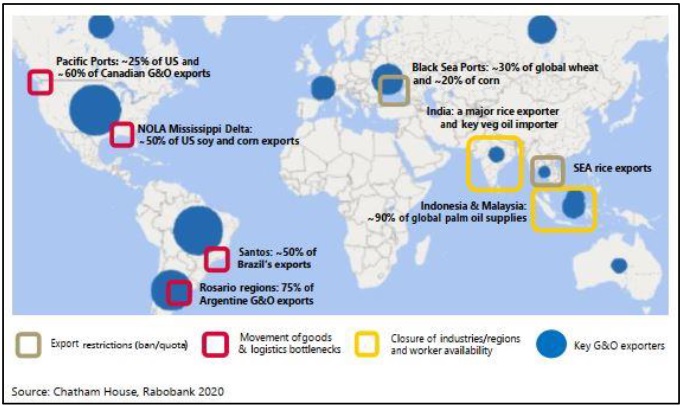

No primeiro trimestre de 2020, os países exportadores de commodities para a China concentraram a atenção em como a crise da COVID-19 afetaria a demanda por importações de commodities e se o fluxo de importações sofreria de problemas logísticos resultantes da crise. Atualmente, há uma reversão desse processo, principalmente com as dúvidas levantadas pela China quanto aos pontos de estrangulamento internacional para exportações, envolvendo a capacidade dos exportadores em escoar sua produção. Com a China aparentemente emergindo da crise e ávida para crescentes importações agrícolas as preocupações se voltam para seus principais fornecedores, notadamente a Argentina, o Brasil e os EUA tidos como exemplos de possíveis pontos de estrangulamento para remessas de commodities àquele país (Figura 14) (RaboResearch, Food & Agribusiness, 2020)4,7.

- O Brasil envia a maior parte da soja, milho e algodão pelo porto de Santos.

- Os EUA exportam grande parte de sua safra de milho e soja de duas regiões portuárias relativamente concentradas ao longo das regiões noroeste do Pacífico e Nova Orleans.

- A Argentina concentra a maioria das exportações de soja e farinha na região de Rosário.

Fonte: RaboReseach, Food & Agribusiness (2020)7

Figura 14: Principais países exportadores e gargalos na cadeia de fornecimento de grãos e oleaginosas

- Riscos crescentes de interrupções das remessas internacionais de commodities agrícolas face à logística dos portos exportadores: A logística dos portos brasileiros é vista como um elo fraco da cadeia de suprimentos que canaliza as exportações de grãos, carne, açúcar e outros produtos agrícolas do país para destinos em todo o mundo, notadamente a China. O risco de interrupção das remessas ao exterior devido a problemas de isolamento social (e possível lockdown, em determinadas regiões), problemas logísticos de transportes e armazenamento nos terminais e de disponibilidade de mão de obra, como resultado da pandemia da COVID-19, preocupam a China. Um exemplo mencionado foi o ocorrido em março deste ano, quando uma ameaça de paralisação dos trabalhadores no porto de Santos, foi evitada, após a implementação de um pacote de medidas para reduzir o risco de infecção sanitária no porto (Tabela 9) (RaboResearch, Food & Agribusiness, 2020)4.

Tabela 9: Brasil – Portos para exportação das principais commodities do agronegócio, em 2019

| Produtos (volumes, em 2019) | Participação do Porto principal (%) | Participação principais Portos (%) | Sazonalidade das exportações por trimestre | Participação principais destinos (%) | Participação de terminais por tipo (%) | Carga: contêiner ou granel (%) |

| Soja (74milhões t) | Santos (23%) | Santos (23%) Rio Grande (18%) Paranaguá (16%) | Q1 – 21% Q2 – 38% Q3 – 23% Q4 – 18% | China – 78% Espanha – 3% Países Baixos – 2% | Público – 49% Privado – 36% Arrendados –15% | Granel (100%) |

| Milho (42,7 milhões de t) | Santos (43%) | Santos (43%) Paranaguá (14%) Barcarena (13%) | Q1 – 15% Q2 – 6% Q3 – 46% Q4 – 33% | Japão – 16% Irã – 12% Vietnã – 9% | Público – 62% Privado – 25% Arrendados – 12% | Granel (100%) |

| Algodão (1,6 milhões de t) | Santos (97%) | Santos (97%) Salvador (1%) Paranaguá (1%) | Q1 – 19% Q2 – 14% Q3 – 16% Q4 – 51% | China – 31% Vietnã – 13% Indonésia – 13% | Público – 0% Privado- 14% Arrendados – 86% | Container – 100% |

| Carne bovina (1,8 milhões de t) | Santos (63%) | Santos (63%) Paranaguá – 16% S.F.do Sul – 9% | Q1 – 22% Q2 – 22% Q3 – 26% Q4 – 30% | China – 27% Hong Kong – 19% Egito – 9% | Público – 6% Privado – 19% Arrendados – 75% | Container – 100% |

| Carne suína (0,74 milhões de t) | Itajaí (58%) | Itajaí (58%) Rio Grande (20%) Paranaguá (13%) | Q1 – 22% Q2 – 25% Q3 – 25% Q4 – 28% | China – 34% Hong Kong – 22% Chile – 6% | Público – 2% Privado – 33% Arrendados – 65% | Container – 100% |

| Carne de aves (4,1 milhões de t) | Paranaguá (40%) | Paranaguá (40%) Itajaí (36%) Santos (8%) | Q1 – 24% Q2 – 26% Q3 – 26% Q4 – 24% | China – 14% Arábia Saudita– 11% Japão – 10% | Público – 6% Privado – 27% Arrendados – 67% | Container – 100% |

| Açúcar (17,6 milhões de t) | Santos (75%) | Santos (75%) Paranaguá (18%) Maceió (4%) | Q1 – 20% Q2 – 24% Q3 – 29% Q4 – 24% | Argélia – 13% Bangladesh – 10% Nigéria – 9% | Público – 2% Privado – 12% Arrendados – 86% | Granel – 92% Container – 8% |

| Café (40,7 milhões de sacas de 60Kg) | Santos (78%) | Santos (78%) R. Janeiro (13%) Vitória (5%) | Q1 – 25% Q2 – 22% Q3 – 24% Q4 – 29% | USA – 19% Alemanha – 17% Itália – 9% | Público – 3% Privado – 8% Arrendados – 89% | Container – 100% |

| Celulose (14,7 milhões de t) | Vitória (32%) | Vitória (32%) Santos (32%) Rio Grande – 15% | Q1 – 26% Q2 – 26% Q3 – 23% Q4 – 25% | China – 43% USA – 13% Países Baixos – 11% | Público – 3% Privado – 49% Arrendados – 48% | Granel – 92% Container – 8% |

Fonte: RaboResearch, Food & Agribusiness (2020)4

As questões abordadas pela agência RaboResearch, Food & Agribusiness (2020)4 são relevantes para o agronegócio brasileiro, as quais dizem respeito à logística de exportação, particularmente os portos e capacidades instaladas para escoar as enormes quantidades de várias commodities agrícolas e seus inúmeros condicionantes. O porto de Santos concentra a maioria das exportações das commodities agrícolas brasileiras e se destacou como um dos principais portos de exportações em 2019. Suas instalações tornam-se vulneráveis para problemas logísticos e trabalhistas (RaboResearch, Food & Agribusiness, 2020)4.

A organização portuária brasileira é complexa, agrupada em três categorias diferentes de operação: (a) terminais públicos dentro de um porto público, (b) terminais privados operando fora do sistema de portos públicos, e (c) terminais alugados por arrendamentos de longo prazo por operadores do setor privado, mas dentro do porto público A distinção é relevante em termos do provável impacto de disputas trabalhistas nas distintas categorias e suas operações (RaboResearch, Food & Agribusiness, 2020)4.

Ponto crítico é que muitos terminais para commodities a granel operam com várias ao longo do ano, como, por exemplo, soja, milho e açúcar. A capacidade desses terminais não pode ser considerada como dedicada a uma mercadoria e, em anos em que as colheitas são grandes e o fluxo potencial de mercadorias para os portos é abundante, pode haver concorrência pela capacidade nos terminais portuários (e também pela capacidade de transporte que leva mercadorias aos portos) (RaboResearch, Food & Agribusiness, 2020)4.

Destaques:

- Proteína Animal: As exportações de carne bovina, aves e suínos são feitas exclusivamente por contêineres refrigerados, tornando a disponibilidade desse tipo de contêiner nos principais portos exportadores um ponto importante a ser observado. As exportações de aves e suínos estão fortemente concentradas em um punhado de portos do sul (Itajaí, Rio Grande e Paranaguá), enquanto Santos é importante para as exportações de carne bovina. Enquanto isso, a China liderou o ranking de destinos em 2019 e é provável que o faça novamente em 2020, já que a reconstrução de sua produção de carne suína após o surto da PSA, levará anos (RaboResearch, Food & Agribusiness, 2020)4.

- Grãos e sementes oleaginosas: as exportações de soja e milho são menos concentradas (ou seja, estão distribuídas em mais portos) do que muitas outras commodities, embora Santos seja importante. As exportações de soja geralmente atingem o pico no segundo trimestre, enquanto as exportações de milho são mais altas na segunda metade do ano. Apesar das preocupações anteriores, as exportações até o momento foram tranquilas, com o país atingindo as exportações mensais recordes de soja de 16,3 milhões de toneladas, em abril de 2020 (RaboResearch, Food & Agribusiness, 2020)4.

- Café: Cerca de 80% das exportações brasileiras de café saem do país via Santos, todas em contêineres. A grande maioria dessa atividade ocorre em terminais arrendados. Qualquer desaceleração na disponibilidade de contêineres, condicionada a fluxos gerais de comércio mais amplos, seria um ponto a ser observado (RaboResearch, Food & Agribusiness, 2020)4.

- Açúcar: As exportações de açúcar estão altamente concentradas em Santos e Paranaguá. Este ano especificamente está se transformando em um ano atípico, pois foi apenas no primeiro trimestre deste ano que ficou claro que o setor maximizaria a produção de açúcar, aumentando consideravelmente a disponibilidade de exportação, em comparação a 2019. Usinas e comerciantes encontraram ferrovias e terminais com capacidade já quase totalmente reservada para o segundo trimestre com uma safra abundante de soja, evidenciando, portanto, que os fluxos de exportação de açúcar poderão se afetados no segundo trimestre. As usinas podem, portanto, ser obrigadas a manter estoques por mais tempo do que poderiam desejar, especialmente porque já possuem estoques mais altos de etanol em face de um consumo de combustível reduzido (RaboResearch, Food & Agribusiness, 2020)4.

- Celulose: Dois terços do total das exportações de celulose em 2019 foram efetivadas por meio de terminais totalmente dedicados nos portos de Vitória e Santos. No caso de problemas nesses portos, as opções para desviar esses fluxos para outros portos são limitadas, pois os participantes do setor investiram em uma grande quantidade de capacidade logística dedicada em Vitória e Santos, a fim de otimizar custos (RaboResearch, Food & Agribusiness, 2020)4.

Outro alerta relevante ao agronegócio brasileiro diz respeito aos crescentes riscos relacionados aos compromissos assumidos pela China, quanto ao contido no novo acordo comercial com os EUA. A soja é o ponto focal no comércio agrícola entre EUA e China, devido ao grande volume de comércio. As exportações brasileiras dessa commodity atingiram 16,3 milhões de toneladas, em abril de 2020, 73% a mais do que no mesmo período de 2019. Esse volume também foi um recorde mensal, 32% acima do nível exportado em maio de 2018, o antigo recorde de um mês (12,4 milhões de toneladas) (RaboResearch, Food & Agribusiness, 2020)2.

De acordo com a RaboResearch, Food & Agribusiness (2020)12 e mantida a tendência do Brasil manter esse forte ritmo de exportações, devido principalmente à moeda desvalorizada, e considerando a estimativa dos EUA para uma safra recorde de 131 milhões de toneladas na próxima temporada, os mesmos provavelmente enfrentarão uma participação de exportação em declínio. Obviamente, muitas coisas podem ocorrer antes da próxima safra (2020/2021), mas as margens de lucros obtidos pelos produtores de soja brasileiro, fornecem incentivos para expansão e comercialização antecipada de safra. Entretanto, essa agência ressalta que com volumes muito grandes em outras commodities agrícolas, as cadeias de suprimentos serão testadas, mas até agora a infraestrutura brasileira se mostrou muito resistente, mesmo em meio à expansão da COVID-19 (RaboResearch, Food & Agribusiness, 2020)12.

Em relação ao milho e trigo, o governo chinês declarou que não haverá alterações no atual sistema de cotas de importação. Estima-se que a China incremente consideravelmente as aquisições de milho e trigo dos EUA, em detrimento de outros parceiros internacionais como Ucrânia (milho), Canadá e Austrália (trigo). O bioetanol é indispensável ao equilíbrio da balança energética da China. O governo chinês possui um plano ambicioso para promover o uso nacional do bioetanol E10. Atualmente, a produção doméstica da China está em torno de 2,5 milhões de toneladas, mas com a promoção do uso nacional do E10, isso pode aumentar para mais de 13,0 milhões de toneladas (RaboResearch, Food & Agribusiness, 2020)7.

Quanto ao setor de proteínas animais, a China concordou em incrementar as importações de carnes suína, bovina e aves, dos EUA. A forte demanda da China por importações de carne suína continuará em 2020 e 2021, devido à COVID-19 e à endemia da PSA. Estima-se que os requisitos de importação de carne suína da China aumentem entre 30% a 40%, em 2020 e 2021, em relação aos níveis de 2019. Isso sugere que haverá pressão significativa no lado da oferta global. As exportações brasileiras de carne suína aumentaram 33% em volume e 63% em valor no primeiro trimestre de 2020, refletindo a forte demanda global, principalmente da China. Os embarques na China aumentaram 190% em relação ao período anterior, enquanto os valores médios das exportações aumentaram 29%, em relação ao mesmo período. Na visão da agência RaboResearch, Food & Agribusiness (2020)5, esse aumento significativo nos embarques sugere que, apesar da interrupção dos fluxos comerciais para a China em janeiro, a demanda por carne suína brasileira permanece forte, dada a lacuna considerável na disponibilidade de carne suína chinesa (RaboResearch, Food & Agribusiness, 2020)5.

Finalmente, merece atenção a questão da sustentabilidade ambiental relacionada ao setor de proteína animal, com vistas às exportações do agro brasileiro. Internacionalmente, as preocupações com o meio ambiente, a mudança do clima, a preservação das florestas e a questão da sustentabilidade ambiental estão na agenda global. Para o agronegócio brasileiro, o tema é altamente relevante e é um alerta importante para o futuro de nossas exportações. A produção de proteína animal, mais especificamente a carne bovina, é um exemplo marcante de um setor sob crescente escrutínio internacional, com citações levantadas sobre o impacto nos animais e no meio ambiente, pressionando as cadeias de suprimentos de carne bovina. Embora o conceito de carne bovina sustentável não seja novo, em 2019 ocorreu um aumento acentuado nas atividades sustentáveis relacionadas à carne bovina, globalmente. A iniciativa da Associação Brasileira de Produtores de Carne Carbono-Neutro foi criada para desenvolver a oferta e a demanda por carne bovina neutra em carbono. Definir o que constitui a produção sustentável de proteína animal é complexo, pois os impactos da produção sobre o meio ambiente e os animais variam entre espécies, locais e sistemas agrícolas. Essa falta de clareza dificulta os esforços para desenvolver estratégias de sustentabilidade a longo prazo. A EMBRAPA é importantíssima fonte de novas tecnologias e novos desenvolvimentos para a agricultura brasileira sustentável. Os sistemas de produção de proteínas animais estão em constante evolução e o desenvolvimento tecnológico e a inovação desempenharão atribuições cada vez mais importantes no desenvolvimento do setor de proteína animal sustentável, em apoio ao agronegócio brasileiro (Mesquita, J.L., 2020) e (RaboResearch, Food & Agribusiness, 2019)9.

REFERÊNCIAS

Fitch Solutions (2020)1. China: Agribusiness Report: includes 5 years forecasts to 2024. Q3 2020. 112p. Fitchwire. Abril 2020. Disponível em: https://app.fitchconnect.com/search/research/article/BMI_F0055343- 592A-4646-9561-FA8B9A0C50D8 Acesso em: 29 de abril de 2020.

Fitch Solutions (2020)2. Brazil: Agribusiness Report: includes 5 years forecasts to 2024. Q3 2020. Maio 2020. 85p. Fitchwire. Acessível em: https://app.fitchconnect.com/search/research/article/BMI_DDBBCE7F- A7D1-4496-AD6D-16DABC86C6D9. Acesso em: 18 de maio de 2020.

Fitch Solutions (2020)3. Asia Pacific Agribusiness Insight-Four Global Agribusiness Trends to Watch Post COVID-19. Maio 2020. Fitchwire. 11p. Acessível em: https://app.fitchconnect.com/search/research/article/BMI_5EFC8739-46E3-4719-8703-A016E9004E5F. Acesso em: 18 de maio de 2020.

Fitch Solutions (2020)4. Americas Agribusiness: Latin America-Four Global Agribusiness Trends to Watch Post COVID-19. Maio 2020. Fitchwire. 16p. Acessível em: https://app.fitchconnect.com/search/research/article/BMI_E0C7AAC3-7DF3-4657-ADC9-5AB2CA3B6022 Acesso em: 20 de maio de 2020.

Fitch Solutions (2020)5. Global Agricultural and Macroeconomic Conditions Will Support Rollback of Food Protectionist Policies. Maio 2020. Fitchwire. 4p. Acessível em: https://app.fitchconnect.com/search/research/article/BMI_2A8F7BC2-9877-47E1-8E37-53EE9B314D4C. Acesso em: 19 de maio de 2020.

Fitch Solutions (2019). China: Agribusiness Report: includes 5 years forecasts to 2023. Q3 2019. 119p. Fitchwire. Abril 2019. Disponível em: https://app.fitchconnect.com/search/research/article/BMI_F5A3429F- E2A1-48E6-A711-D7F7A3A2C843 Acesso em: 16 de abril de 2020.

Mesquita, J.L. (2020). Meio ambiente, pós pandemia da Covid-19, e a economia. Maio 2020. Publicado no Jornal O Estado de São Paulo, em 24 de maio de 2020. Acessível em: https://marsemfim.com.br/meio- ambiente-pos-pandemia-da-covid-19-e-a-economia/?fbclid=IwAR3-HxBykUbzARQpyGtTdO_oreyBSC- x1d5KhQbKmbMtWri_uo9H3XzpHIE#. Acesso em 24 de maio de 2020.

RaboResearch Food & Agribusiness (2020)1. China Food & Agribusiness Monthly-Update on Coronavirus. Maio 2020. 12p. Publicado por RaboResearch Food & Agribusiness. Acessível em: https://research.rabobank.com/pesproxy/download/2534236_Rabobank_China_FA_Monthly_Coronavirus- Update_May2020.pdf. Acesso: 10 de maio de 2020.

RaboResearch Food & Agribusiness (2020)2. Brazilian G&O Monthly Update. Maio 2020. 10p. Acessível em: https://research.rabobank.com/far/en/sectors/grains-oilseeds/brazilian_go_monthly_may_2020.html Acesso em 18 de maio 2020.

RaboResearch Food & Agribusiness (2020)3. Weekly Commodity Snapshot – Wheat, Corn, Soybeans, Sugar & Coffee. Maio 2020. 21p. Acessível em: https://research.rabobank.com/far/en/sectors/agri- commodity-markets/commodity_snapshot_weekly_clients6399.html Acesso em 19 de maio 2020.

RaboResearch Food & Agribusiness (2020)4. Pivotal Ports: Delivering in Uncertain Times. Maio 2020. 4p. Acessível em: https://research.rabobank.com/far/en/sectors/regional-food-agri/Pivotal-Ports-Delivering-in- Uncertain-Times.html. Acesso em 21 de maio 2020.

RaboResearch Food & Agribusiness (2020)5. Pork Quarterly Q2 2020 – Covid-19 Crisis Disrupt Global Pork Industry. Abril 2020. 11p. Acessível em: https://research.rabobank.com/far/en/sectors/animal- protein/pork-quarterly-q2-2020.html. Acesso em 15 de maio 2020.

RaboResearch Food & Agribusiness (2020)6. China´s Gradual Recovery from Coronavirus. Abril 2020. 3p. Publicado por RaboResearch Food & Agribusiness. Acessível em: https://research.rabobank.com/far/en/sectors/consumer-foods/chinas-gradual-recovery-from-coronavirus.html. Acesso: 20 de abril de 2020.

RaboResearch Food & Agribusiness (2020)7. Risks of Choking Global G&O Supply Chain. Abril 2020. 4p. Acessível em: https://research.rabobank.com/far/en/sectors/grains-oilseeds/global-go-supply-chains.html Acesso em 4 de abril 2020.

RaboResearch Food & Agribusiness (2020)8. Further Assessing the Impact and Implications of Coronavirus on China’s F&A. Março 2020. 8p. Acessível em: https://research.rabobank.com/far/en/sectors/regional-food-agri/further-assessing-the-impact-and-implications- of-coronavirus-on-chinas-f-and-a.html. Acesso em 05 de março 2020.

RaboResearch Food & Agribusiness (2019)9. Global Animal Protein Outlook 2020. Novembro 2019. 27p. Acessível em: https://research.rabobank.com/far/en/sectors/animal-protein/podcast-global-animal-protein- outlook-2020.html. Acesso em 13 de maio 2020.

RaboResearch Food & Agribusiness (2020)10. Land Reforms Needed for Digital Agriculture. Maio 2020. 4p. Acessível em: https://research.rabobank.com/far/en/sectors/farm-inputs/land-reforms-needed-for-digital- agriculture.html. Acesso em 25 de maio 2020.

RaboResearch Food & Agribusiness (2020)11. Global Economic Contraction: Reassessing the impact of COVID-19. Abril 2020. 15p. Acessível em: https://economics.rabobank.com/publications/2020/april/global- economic-contraction. Acesso em 27 de maio 2020.

RaboResearch Food & Agribusiness (2020)12. Agri Commodity Markets Research – May 2020: May China be with US. Maio 2020. 14p. Acessível em: https://research.rabobank.com/far/en/sectors/agri-commodity- markets/ACMR-Monthly-may-2020.html. Acesso em 28 de maio 2020.

The World Bank (2020). To avoid food insecurity, keep finance flowing. Maio 2020. 2 p. Acessível em: https://blogs.worldbank.org/psd/avoid-food-insecurity-keep-finance- flowing?cid=SHR_WBLSiteEmail_EN_EXT. Acesso em 28 de maio de 2020.

Fonte: https://www.embrapa.br/documents/10180/26187851/China+P%C3%B3s-Covid-19+-+Um+alerta+ao+agroneg%C3%B3cio+brasileiro.pdf/8379c5df-cdb6-7681-6091-00bae689a5b2?version=1.0 Imagem principal: Depositphotos / Hquality (Hquality S.R.L).

![]() Quer ficar por dentro do

agronegócio brasileiro e receber as principais notícias do setor

em primeira mão?

Quer ficar por dentro do

agronegócio brasileiro e receber as principais notícias do setor

em primeira mão?

![]()

![]() Para isso é só entrar em nosso grupo do WhatsApp (

clique aqui

), (

clique aqui

)

ou Telegram Portal Agron (

clique aqui

),

Telegram Pecuária (

clique aqui

)

,

Telegram Agricultura (

clique aqui

)

e no nosso Twitter (

clique aqui

)

.

Para isso é só entrar em nosso grupo do WhatsApp (

clique aqui

), (

clique aqui

)

ou Telegram Portal Agron (

clique aqui

),

Telegram Pecuária (

clique aqui

)

,

Telegram Agricultura (

clique aqui

)

e no nosso Twitter (

clique aqui

)

.

![]()

![]() Você também pode assinar nosso feed pelo Google Notícias (

clique aqui

)

Você também pode assinar nosso feed pelo Google Notícias (

clique aqui

)

- Se o artigo ou imagem foi publicado com base no conteúdo de outro site, e se houver algum problema em relação ao conteúdo ou imagem, direitos autorais por exemplo, por favor, deixe um comentário abaixo do artigo. Tentaremos resolver o mais rápido possível para proteger os direitos do autor. Muito obrigado!

- Queremos apenas que os leitores acessem informações de forma mais rápida e fácil com outros conteúdos multilíngues, em vez de informações disponíveis apenas em um determinado idioma.

- Sempre respeitamos os direitos autorais do conteúdo do autor e sempre incluímos o link original do artigo fonte. Caso o autor discorde, basta deixar o relato abaixo do artigo, o artigo e a imagem será editado ou apagado a pedido do autor. Muito obrigado! Atenciosamente!

- If the article or image was published based on content from another site, and if there are any issues regarding the content or image, the copyright for example, please leave a comment below the article. We will try to resolve it as soon as possible to protect the copyright. Thank you very much!

- We just want readers to access information more quickly and easily with other multilingual content, instead of information only available in a certain language.

- We always respect the copyright of the content and image of the author and always include the original link of the source article. If the author disagrees, just leave the report below the article, the article and the image will be edited or deleted at the request of the author. Thanks very much! Best regards!

One thought on “China pós covid alerta ao agronegócio brasileiro”