Nos EUA, com a colheita do milho encerrada, o mercado se volta ao comportamento da demanda.

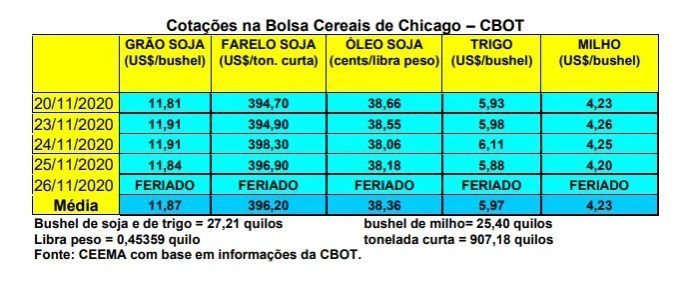

As cotações do milho, para o primeiro mês em Chicago, após subirem para um nível de US$ 4,26/bushel durante a semana, acabaram fechando em US$ 4,20 na quarta-feira (25), véspera do grande feriado de Ação de Graças nos EUA. Com isso, a atual cotação ficou abaixo dos US$ 4,22/bushel registrados uma semana antes.

Nos EUA, com a colheita encerrada, assim como a da soja, o mercado se volta ao comportamento da demanda. Neste sentido, os embarques de milho, na semana anterior, atingiram a 832.638 toneladas, com o total no atual ano comercial atingindo a 9,2 milhões de toneladas, contra pouco mais de 5 milhões no mesmo período do ano passado.

Um dos grandes compradores de milho tem sido a China, país que importou 1,14 milhão de toneladas do produto estadunidense em outubro, acumulando em todo o ano comercial atual importações de 7,8 milhões de toneladas, ou seja, 97% acima do importado no mesmo período em 2019.

Por sua vez, na Argentina, o Ministério da Agricultura local indicou que a semeadura do milho atingiu a 46% da área total esperada no início da presente semana, ficando no mesmo nível do registrado no ano passado, nesta época. Ou seja, o clima seco em muitas regiões não estaria atrasando o plantio do cereal em termos médios no país. Para driblar a seca, muitos produtores das regiões atingidas estão substituindo o milho precoce pela semeadura do milho tardio. A Argentina deverá plantar 9,45 milhões de hectares de milho neste ano 2020/21, esperando uma colheita ao redor de 50 milhões de toneladas se o clima permitir. No ano anterior a colheita local teria atingido a 58,5 milhões de toneladas, com exportações de 38,5 milhões. Os estoques de passagem para o corrente ano diminuíram para 3,61 milhões de toneladas os quais, associados a uma menor produção, poderão levar a um aperto na oferta interna do cereal assim como a uma redução em suas exportações em 2020/21.

Já no Brasil, onde as chuvas melhoraram bastante as condições de plantio e desenvolvimento do cereal, com exceção de Santa Catarina e Rio Grande do Sul, o plantio do milho de verão teria atingido a 91% da área esperada no Centro-Sul nacional até o dia 19/11. Por enquanto, a produção inicialmente esperada não irá se confirmar devido as perdas severas nos dois Estados do extremo sul do país, as quais já estão consolidadas mesmo com o retorno das chuvas nesta semana.

Vale destacar igualmente que na maioria das regiões o plantio foi mais tardio, devido à falta de chuvas no início do processo, fato que deverá atrasar a colheita, colocando milho novo no mercado apenas no final de fevereiro. Em função deste atraso, o Paraná projeta um recuo em sua produção de milho verão ao redor de 3% sobre a do ano passado, ficando a mesma em 3,46 milhões de toneladas.

Neste contexto, os preços no mercado brasileiro cederam em algumas regiões e se mantiveram firmes em outras. A média gaúcha no balcão fechou a semana em R$ 79,90/saco, enquanto nas demais praças nacionais os preços assim ficaram: R$ 76,00 na região central de Santa Catarina; entre R$ 69,00 e R$ 70,00 no Paraná; R$ 68,00 em Campo Novo do Parecis (MT) e Maracaju (MS); R$ 80,00 em Itapetininga (SP) e R$ 82,00 no CIF Campinas (SP); e R$ 66,00/saco nas regiões goianas de Jataí e Rio Verde.

Por sua vez, na B3, os negócios abriram a quinta-feira (26) com preços mais baixos em relação aos registrados uma semana antes, com o contrato janeiro valendo R$ 79,15/saco; março R$ 79,05; maio R$ 74,85; e setembro em R$ 66,10/saco.

Dito isso, mesmo com a seca o plantio do milho no Rio Grande do Sul teria atingido a 80% da área esperada até o final da semana anterior. O retorno das chuvas na corrente semana deverá levar o plantio para o seu final nos próximos dias. Segundo a Emater local, o Estado já contabilizava 490 comunicações de ocorrência de perdas para cobertura do Proagro naquela oportunidade.

Enquanto isso, no Paraná, com o plantio encerrado, 17% das lavouras estava em floração no início da corrente semana, sendo que 76% das lavouras apresentavam boas condições. Em Santa Catarina, mesmo com o retorno das chuvas em novembro, haverá perdas na produção, sendo que em algumas regiões as mesmas podem ser expressivas. Enfim, em Minas Gerais o plantio chegava a 75% da área, em São Paulo a 55%, em Goiás 40% e na Bahia 11%. (cf. Deral e Conab).

No Rio Grande do Sul as perdas para com o milho, em muitas regiões, são totais e nas demais, com exceções, chegam a 70% das lavouras semeadas. Portanto, o volume a ser colhido no Estado será bem menor do que o normal, levando a maiores importações. Sem falar nas perdas do milho para silagem, que aponta quebra de 70% a 80% na geração de volumoso. Na verdade, somente se salvará o milho irrigado. E a dúvida agora é, com as chuvas desta semana, quantos produtores irão tentar o replantio do cereal.

Por outro lado, em Santa Catarina, as perdas atingem a 700.000 toneladas em relação ao previsto somando milho grão e silagem. Para muitos produtores, a seca vista nesta primavera nunca tinha ocorrido antes nestas dimensões. As perdas médias no Estado estão ao redor de 50% neste momento.

Este quadro poderá manter os preços elevados do milho no Brasil, porém provavelmente menores do que os atualmente praticados quando a safra de verão começar a entrar no mercado, mesmo que venha com tais quebras. Isso porque a tendência é de estoques de passagem maiores do que o previsto devido a exportações que podem não atingir o volume final esperado. Especialmente agora que o câmbio cedeu em torno de 40 centavos de Real por dólar, ocorrendo valorização da moeda nacional.

Assim, em termos de exportação, nos primeiros 14 dias úteis de novembro o Brasil exportou 3,5 milhões de toneladas de milho, contra 5,2 milhões exportadas durante todo o mês de outubro. Desta forma, a média diária de novembro está 3,15% menor do que a média de outubro, porém, se encontra 21,5% acima do registrado em novembro de 2019. O preço médio da tonelada exportada em novembro subiu para US$ 182,20, ganhando 7,3% sobre o valor de um ano atrás. Por enquanto, a Anec estima exportações totais em novembro ao redor de 5,4 milhões de toneladas. Em isso se confirmando, no total do ano comercial, que se encerra em 31 de janeiro, o país poderá chegar a 35 milhões de toneladas exportadas, contra 42 milhões embarcadas no ano anterior. Entretando, a julgar pela média diária, o volume de novembro deverá ficar em 4,9 milhões de toneladas, ou seja, 500.000 toneladas a menos do que a Anec está projetando para o mês.

1 – Professor do DACEC/UNIJUI, doutor em economia internacional pela EHESS de Paris França, coordenador, pesquisador e analista de mercado da CEEMA.

2- Analista do Laboratório de Economia da UNIJUI, bacharel em economia pela UNIJUÍ, Tecnóloga em Processos Gerenciais – UNIJUÍ e aluna do MBA – Finanças e Mercados de Capitais – UNIJUÍ e ADM – Administração UNIJUÍ.

Fonte: Informativo CEEMA UNJUÍ, do prof. Dr. Argemiro Luís Brum (1) e de Jaciele Moreira (2).